Отбасылық бюджетті жоспарлау — бұл пайдалы тәжірибе ғана емес, сіздің отбасыңыздың қаржылық әл-ауқатының кілті. Дұрыс құрастырылған отбасылық бюджет кірістер мен шығыстарды бақылауға, қарыздардан құтылуға және қаражатты тиімді бөлуге көмектеседі. Бұл мақалада біз сізге отбасылық бюджетті қалай дұрыс жоспарлау керектігін, қандай тармақтарға назар аудару керектігін айтып, кірістер мен шығыстар кестесінің мысалын ұсынамыз.

Отбасылық бюджетті қалай дұрыс құру керек: негізгі принциптер

Отбасылық бюджетті жоспарлау сіздің кірістеріңіз бен шығындарыңызды нақты түсінуден басталады. Үйге қанша ақша түсетінін білу ғана емес, оны қалай дұрыс бөлу керектігі де маңызды. Отбасылық бюджетті дұрыс жоспарлау мүмкіндігіңізбен өмір сүруге және қажетсіз қарыздардан аулақ болуға көмектеседі.

Отбасыңыздың табысын бағалаңыз.

Ең алдымен, жалақы, қосымша табыс, инвестиция немесе ренталық кірістерді қоса алғанда, барлық кіріс көздерін есепке алу маңызды. Бұл сізге ай сайын қанша ақша жұмсауға болатыны туралы нақты түсінік береді.

Барлық шығындарды ескеріңіз.

Отбасылық шығындарды міндетті (несие, коммуналдық төлемдер, жалдау ақысы) және ауыспалы (азық-түлік сатып алу, ойын-сауық, демалыстар) бөлуге болады. Айдың соңында ақша тапшылығын болдырмау үшін барлық шығындарды есепке алу өте маңызды.

Бюджетті санаттар бойынша бөліңіз.

Кірістер мен шығыстар кестесін жасаңыз, онда сіз ақшаның неге жұмсалғанын бақылай аласыз және қайда үнемдеуге болатынын талдаңыз. Мысалы, «Азық-түлік», «Көлік», «Білім беру», «Ойын-сауық» және т.б. санаттарды бөлектеуге болады. Бұл шығыстардың қай салаларын оңтайландыруға болатынын көруге көмектеседі.

Отбасылық бюджетті қалай тиімді бөлуге болады: кеңестер мен мысалдар

Енді сіз барлық деректерді жинадыңыз, қаржылық тұрақтылықты сақтау үшін отбасылық бюджетті дұрыс бөлу маңызды.

50/30/20 ережесі:

Бюджетті бөлудің ең танымал әдістерінің бірі — 50/30/20 ережесі. Ол мынаны болжайды:

Табыстың 50% міндетті шығыстарға (тұрғын үй, коммуналдық қызметтер, несиелер),

30% — жеке шығындарға (ойын-сауық, сауда, демалыс),

20% — жинақ пен инвестицияға.

Резервтік қор құру.

Күтпеген шығындар үшін бюджеттің бір бөлігін міндетті түрде бөліңіз. Бұл форс-мажор жағдайында (ауру, жұмысынан айырылу, жазатайым оқиғалар) қаржылық қиындықтарды жеңуге көмектеседі.

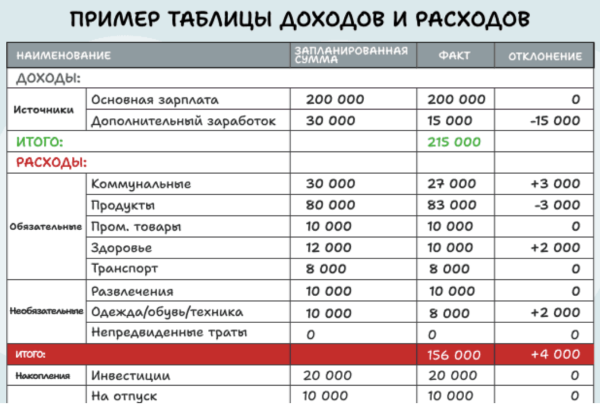

Кіріс пен шығыс кестесін пайдаланыңыз.

Қарапайым кесте әрбір теңгенің қайда кеткенін бақылауға көмектеседі. Сондай-ақ, егер сіз жоспарлағаныңыздан көп нәрсеге жұмсап жатқаныңызды байқасаңыз, шығындарыңызды оңай реттеуге мүмкіндік береді.

Отбасылық кірістер мен шығыстар кестесінің мысалы:

Санат сомасы (теңгемен)

Табысы 150 000

Жалақы 120 000

Қосымша табыс 30 000

Міндетті шығындар 80 000

Несие және жалға алу 40 000

Коммуналдық қызметтер 20 000

Тамақ 20 мың

Айнымалы шығындар 40 000

Көңіл көтеру 10 000

Тасымалдау 10 000

Жинақ және инвестиция 30 000

Осындай кестені құру арқылы сіз ақшаңыздың қалай жұмсалғанын дәлірек бақылап, уақытында түзетулер енгізе аласыз.

Отбасылық бюджетті жоспарлау тек қаржыны бақылау тәсілі ғана емес, сонымен қатар қаржылық тәуелсіздік пен тұрақтылыққа қол жеткізудің негізі болып табылады. Отбасының барлық кірістері мен шығыстарын ескере отырып, бюджетіңізді жасаңыз және болашақта қаржылық қиындықтарды болдырмау үшін қаражатты бөлудің тиімді әдістерін қолданыңыз. Кірістер мен шығыстар кестесін үнемі жаңартып, қайда үнемдеуге болатынын қадағалап отырыңыз.